Extrait du document - page 3 - version annotée

4. Restructuration de la dette.------------Plusieurs directeurs exécutifs (Argentine, Brésil, Inde, Russie et Suisse) ont regretté l’absence d’un volet dans le programme : celui-ci devrait avoir inclus la restructuration de la dette et la « participation du secteur privé » (Private Sector Involvement, PSI), afin d’éviter, selon le directeur brésilien, « un bail-out des détenteurs privés de la dette grecque, principalement des institutions financières européennes ». Le directeur argentin a largement critiqué le programme en ce que celui-ci semble répéter les erreurs (c’est-à-dire un resserrement budgétaire insoutenable) qui ont préparé la crise argentine de 2001. À la surprise des autres directeurs exécutifs européens, le directeur suisse a répété énergiquement les inquiétudes mentionnées ci-dessus en ce qui concerne l’absence d’une mesure de restructuration de la dette dans le programme, et a pointé du doigt la nécessité de reprendre les discussions concernant un mécanisme de restructuration des dettes souveraines.__________Le staff du FMI a fait remarquer que la restructuration de la dette avait été écartée par les autorités grecques elles-mêmes. Bien qu’il y ait eu des discussions sur le PSI, il était impossible de reproduire l’expérience de la Bank Coordination (« Vienna ») Initiative, en raison de la dispersion des titres publics grecs entre un nombre indéfini de porteurs. En outre, M. Lipsky a souligné le fait que 90% de ces titres ne comportent pas de clause d’action collective, ce qui rendrait une restructuration encore plus difficile.________Les directeurs exécutifs néerlandais, français et allemand ont fait part au conseil d’administration des engagements de leurs banques commerciales destinés à soutenir la Grèce et plus largement à maintenir leur exposition.

2e commentaire réalisé par le CADTM et inséré dans le texte du FMI afin de le rendre plus compréhensible :__Une socialisation des pertes des banques privées et une thérapie de choc qui rappelle ce qui s’est passé en Amérique latine et en Asie

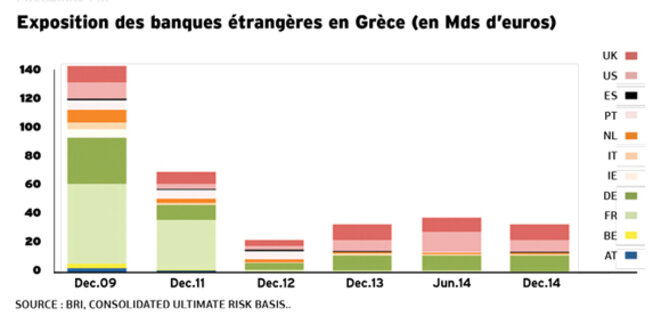

_____Voici un extrait de la déclaration du directeur exécutif brésilien concernant l’absence de processus de restructuration dans le programme :_______« En l’état, le programme risque de remplacer un financement privé par un financement public. Pour le dire en des mots plus forts, il pourrait être vu non pas comme un plan de sauvetage de la Grèce, qui aurait à subir un violent ajustement, mais comme un bail-out des détenteurs privés de la dette grecque, principalement des institutions financières européennes. »__Le directeur exécutif argentin a quant à lui déclaré :______« Dans la mesure où nous traversons encore une crise systémique mondiale, la stratégie de resserrement budgétaire et d’isolation du pays en le blâmant pour son indiscipline budgétaire passée ou son manque de compétitivité, sera très probablement un échec. […]_____Un partage intelligent et équitable du fardeau que représentent les coûts de la crise aurait été souhaitable pour la réputation du Fonds (en l’état, il risque d’être accusé de simplement faire gagner du temps, ou de garantir aux banques qu’elles seront entièrement remboursées dans l’année qui arrive, avant que l’inévitable se produise), et cela aurait été encore plus souhaitable pour la population grecque et pour les prévisions de croissance du pays. »____Le directeur allemand a ensuite répondu la chose suivante :___« Je peux informer les directeurs exécutifs que les banques allemandes envisagent de soutenir la Grèce, mais je dois également souligner que cela se fera notamment, ou uniquement, sur une base volontaire. Il ne s’agit pas d’une restructuration de dette, il s’agit d’actions volontaires. Je n’ai pas d’information définitive pour le moment, mais je sais que ces banques veulent maintenir une certaine exposition aux banques grecques, ce qui signifie qu’elles ne vendront pas de titres grecs et qu’elles maintiendront leurs lignes de crédit à la Grèce. »________Le directeur français a fait une déclaration dans le même sens :_______« Plus tôt cette semaine, une réunion s’est tenue entre nos principales banques et ma ministre, Mme Lagarde |4|. J’aimerais souligner ce qui a été publié à l’issue de cette réunion, à savoir un communiqué dans lequel ces banques françaises s’engagent à maintenir leur exposition en Grèce pendant toute la durée du programme […]. Il est donc clair que les banques françaises, qui figurent parmi les banques les plus exposées en Grèce, vont faire leur travail. »_____Enfin, le directeur néerlandais a déclaré :_« Les banques néerlandaises, après avoir consulté notre ministre des Finances, ont annoncé publiquement qu’elles joueraient leur rôle et soutiendraient le gouvernement grec et les banques grecques. » |5|_En réalité, comme le suspectaient plusieurs directeurs exécutifs du FMI, et comme l’a montré le rapport de la Commission pour la vérité sur la dette grecque, la finalité réelle de l’accord était de donner le temps aux banques des pays les plus forts de la zone euro de se débarrasser des titres grecs._Le graphique ci-dessous montre très bien que les banques françaises, allemandes, hollandaises, belges, autrichiennes, italiennes, … se sont délestées des titres grecs au cours des années 2010 et 2011._Exposition des banques étrangères en Grèce (en Mds d’euros)

Le refus des créanciers d’accepter une décote sur leurs titres grecs eut pour conséquence un accroissement de la dette souveraine grecque qui passa de 299 à 355 Mds d’euros entre la fin de l’année 2009 et la fin de l’année 2011, ce qui représente une augmentation de 18,78 %. Au cours des années 2010-2013, une récession sans précédent fut provoquée par les politiques dictées par le Fmi et le reste de la Troïka. Aucun des pronostics du FMI concernant l’amélioration des finances de la Grèce ne s’est concrétisé. Les résultats du mémorandum de 2010 constituent un démenti complet aux prévisions optimistes du FMI.

5. Modalités des évaluations communes FMI/CE/BCE du programme.______Certains directeurs exécutifs (Chine, Égypte et Suisse) ont souligné le risque que des évaluations communes révèlent des différences de jugement entre les trois institutions impliquées (FMI/CE/BCE). Le staff du FMI a spécifié que des représentants de ces trois institutions seraient « assis à la même table au même moment ». Le Fonds est une institution indépendante et mènera les évaluations en conséquence. En principe, si la CE n’acceptait pas de verser sa part de financement en raison de conditionnalités non respectées par les autorités grecques, le Fonds pourrait bloquer sa part de financement en raison d’un manque d’assurances financières. Mais cela ne semble être qu’une possibilité théorique. En réalité, le chef de mission en Grèce (M. Thomsen) a insisté sur le fait que « la coopération a bien débuté », puisque lors des discussions à Athènes, la BCE a entrepris de s’occuper des problèmes du secteur financier, la Commission européenne des problèmes structurels, et le Fonds des problèmes budgétaires. La coopération est une force du programme, et s’exerce dans un système d’équilibre des pouvoirs.

6. Le statut de « créancier privilégié » du FMI.___Le directeur exécutif étatsunien (soutenu par le Brésil et la Suisse) a souligné qu’en raison du statut de créancier privilégié du FMI, le prêt de ce dernier serait considéré supérieur aux prêts bilatéraux de pays membres de l’UE sous supervision de la Commission européenne. Le staff du FMI a confirmé cette supériorité en raison de la nature de bien public que revêt le financement du Fonds, supériorité qui ne va pas à l’encontre des règles du Club de Paris.

. Critère n°2 pour un accès exceptionnel aux ressources du Fonds.____Le directeur exécutif suisse (soutenu par l’Australie, le Brésil, l’Iran) a fait remarquer que le staff du FMI avait « silencieusement » modifié les documents officiels (c’est-à-dire sans autorisation préalable du conseil d’administration) afin d’en changer le critère n°2 pour l’accès exceptionnel aux ressources du Fonds, en étendant cet accès aux cas dans lesquels il existe un risque élevé de déstabilisation financière systémique internationale (« a high risk of international systemic spillover effects »). Le directeur du département juridique (The General Counsel) a clarifié le fait que cette décision était justifiée par la nécessité d’agir de manière expéditive, en se basant sur l’hypothèse que le conseil d’administration donnerait son approbation lors du compte-rendu suivant. Ce changement dans la politique d’accès aux ressources était nécessaire car la Grèce ne pouvait pas représenter une exception, en raison du fait que les politiques du Fonds doivent être applicables uniformément à tous les Etats membres.__Contributeur : F. Spadafora

Fin du compte-rendu officiel réalisé par le FMI.

Deuxième document du FMI, il date du 25 mars 2010

Fonds Monétaire International (FMI)__SECRET

Grèce – Questions clés [25 mars 2010]

La Grèce a besoin d’un programme d’ajustement sur plusieurs années incluant un large filet de sécurité financier. Elle a besoin de plus de temps que ce qui lui est actuellement imparti en vertu du pacte de stabilité et de croissance (PSC) afin d’ajuster son équilibre budgétaire, de contrôler sa dette et de mettre en œuvre les réformes structurelles permettant de restaurer sa compétitivité. Durant cette période de transition, les besoins de financement seront importants, l’économie sera très sensible aux chocs négatifs, et la tension sera élevée pour l’ensemble de la société également. Les marchés des capitaux ont besoin de signaux d’assurance forts pour permettre à ces efforts de s’inscrire dans la durée, ou bien les taux d’intérêt des titres grecs ne redescendront pas et rendront insoutenables les dynamiques d’endettement. Le défi va bien au-delà de la résolution des problèmes à court terme qui résulteront des quelques paiements d’amortissement des mois d’avril et de mai de cette année.

L’économie n’est pas compétitive. Peu de réformes ont été mises en œuvre, l’économie reste relativement fermée, et la compétitivité a chuté d’environ 25% depuis l’adoption de l’euro, tandis que les prix domestiques ont toujours dépassé la moyenne des pays de la zone euro. Le solde des comptes actuel, même en période de récession, reste à un niveau de 11% du PIB.

La politique budgétaire a été peu ambitieuse. Tandis que les dépenses en salaires et en allocations, comme les réductions d’impôts, ont été importantes, les dépenses hors paiement des intérêts de la dette ont bondi à hauteur de 8% du PIB entre 2000 et 2009, et les recettes ont diminué de 3%, fragilisant l’équilibre budgétaire de 11% du PIB depuis 2000. La dette publique a augmenté pour atteindre 115% du PIB.

La déflation et la croissance faible rendront ce fardeau d’endettement plus difficile à gérer. Sans recours à des modifications du taux de change, la Grèce doit faire face au double défi de restaurer sa compétitivité à travers la dévaluation interne – ce qui est toujours long et laborieux – tout en mettant en œuvre un ajustement budgétaire ambitieux. Cela forcera la Grèce à entreprendre des coupes dans les salaires nominaux et dans les allocations sociales – un scénario de désinflation selon lequel le PIB nominal diminuera certainement durant plusieurs années. Les dépenses domestiques, qui sont à la base des rentrées fiscales, seront forcément faibles. Ainsi, par rapport au PIB, le déficit budgétaire et la dette resteront sous une pression à la hausse, même si un ajustement budgétaire significatif était mis en œuvre : malgré des mesures ambitieuses à hauteur de 4% du PIB cette année, il est attendu que le déficit atteigne 11,5% du PIB l’année prochaine. Un ajustement budgétaire fort et prolongé est nécessaire afin de renverser la tendance à la hausse du ratio d’endettement à laquelle la Grèce est confrontée dans les conditions actuelles.

Mais l’ajustement budgétaire doit aussi être réaliste. Même avec des mesures budgétaires additionnelles s’élevant à 2-2,25% du PIB chaque année durant les cinq prochaines années, le ratio de la dette par rapport au PIB s’élèverait à environ 150% du PIB d’ici à 2013, avant de se stabiliser puis de diminuer lentement. Un ajustement plus rapide – tel qu’impliqué par l’objectif d’un déficit de 3% du PIB d’ici à 2012 fixé par le PSC – sera très risqué : la Grèce est une économie relativement fermée, et la contraction budgétaire qu’impliquerait cet ajustement provoquerait une contraction brutale de la demande domestique et une profonde récession qui lui serait liée, détruisant sévèrement le tissu social. De plus, cela semble difficilement faisable puisque des coupes durables dans les dépenses nécessitent des réformes et des changements dans les programmes de prestations sociales qui demanderont du temps afin de les mettre en œuvre et d’en tirer des résultats.

Le système bancaire pose un autre risque important. Avec la dégradation de la situation économique de l’État, les banques ont été mises sous pression pour trouver des financements, mises à l’écart des lignes de crédit interbancaires comme du financement en gros, et, récemment, ont perdu des dépôts. Les banques ont recours à la BCE pour rester à flot, mais ceci n’est pas une solution durable. De plus, le lent déclin économique qui nous attend va faire augmenter le nombre de crédits non recouvrables de manière significative, et il est possible, et même probable, que le gouvernement devra injecter du capital afin de stabiliser le système bancaire et de sauvegarder les dépôts. Ces sommes s’ajouteraient aux besoins de financement du gouvernement, qui sont déjà importants.

Le financement doit rester important. En raison du fait que la réduction du déficit prend du temps tandis qu’il faut rembourser et refinancer le capital emprunté, les besoins d’emprunts du secteur public atteindront en moyenne autour de 50 milliards d’euros en 2010-2012, même avec des mesures budgétaires à hauteur de 2 à 2,5% du PIB chaque année, telles que cela a été présenté plus haut. Et cela ne tient pas compte du besoin potentiel d’un sauvetage public du système bancaire.

C’est pourquoi les marchés de capitaux sont inquiets. Les marchés financiers anticipent et perçoivent que la période qui s’ouvre va être difficile. L’augmentation continue du ratio de la dette menace la notation de l’État et accroît les rendements exigés par les acheteurs de titres grecs. Les marchés ont besoin d’être assurés qu’un défaut de paiement n’est pas à l’ordre du jour avant d’engager plus de fonds.

[Merci à Mediapart]___________________________________

: « L’Europe, ou plus exactement l’Union européenne, est dans un état grave de déréliction ou tout au moins d’hébétude… La fragilité de l’Union européenne est profonde ». Rien d’original, direz-vous ! Au-delà des maux institutionnels qu’il juge secondaires, Hubert Védrine nous livre la raison principale de cette situation : « le fossé entre élites européistes et populations s’est ainsi creusé au fil des années. Il est devenu le problème numéro un. Le plus dangereux ». Alors que les signaux de ce désamour entre les peuples et l’Europe étaient nombreux, il faudra attendre le coup de tonnerre du « Brexit » pour que les dirigeants politiques prennent la véritable mesure de ce décrochage."

: « L’Europe, ou plus exactement l’Union européenne, est dans un état grave de déréliction ou tout au moins d’hébétude… La fragilité de l’Union européenne est profonde ». Rien d’original, direz-vous ! Au-delà des maux institutionnels qu’il juge secondaires, Hubert Védrine nous livre la raison principale de cette situation : « le fossé entre élites européistes et populations s’est ainsi creusé au fil des années. Il est devenu le problème numéro un. Le plus dangereux ». Alors que les signaux de ce désamour entre les peuples et l’Europe étaient nombreux, il faudra attendre le coup de tonnerre du « Brexit » pour que les dirigeants politiques prennent la véritable mesure de ce décrochage."